科学的理财之路

概述:大家好,我是吉简,接上节课,给大家介绍一下科学的理财之路,依次是银行存款,货币基金,固收产品,基金和股票,资产配置。那么这个是按照难度不断上升,风险和收益也是逐渐增加的标准来划分的。 我们经常会说某某产品风险高,某某产品风险低的。大家有没有想过我们在说风险的时候,到底是

大家好,我是吉简,接上节课,给大家介绍一下科学的理财之路,依次是银行存款,货币基金,固收产品,基金和股票,资产配置。

那么这个是按照难度不断上升,风险和收益也是逐渐增加的标准来划分的。

我们经常会说某某产品风险高,某某产品风险低的。大家有没有想过我们在说风险的时候,到底是怎么衡量出来的呢?其实这个风险体现为产品收益的波动性,简单来说是这样的,比如说银行存款,因为它的收益率,基本不会变化,风险比较低,而股票呢,因为它的价格是一天能涨10%,也能跌10%,那么在国外,这种海外的市场比如说在美股市场,港股市场,他其实是没有这个涨停板的限制的情况下,可能会出现一夜涨几倍,但是也可能会出现一夜归零的情况,这个就是非常典型的高风险的投资。那大家就可以明白,就是你要想获得高收益,就得承担高风险,这个高风险,她蕴含着极大亏损的可能性,所以你可以发现,其实理财,和人生一模一样,就是你经得起多大的诋毁,你才能经得起多大的赞美,不过呢,对于很多小白来说,你还是得一步步来。

学习理财的,往往是从难度最低的低风险投资开始的,然后你按照整个难度的坡度不断上升,在你拉大风险的时候,也可以将你的收益率逐渐抬高。

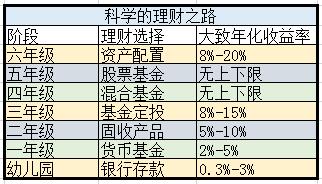

具体的你可以参照这张表格。

这里边的银行存款,相当于幼儿园,所以很稳,但是可以几乎忽略不计;如果你玩余额宝,也就是货币基金,算是上了小学一年级;如果你能做这个固定收益类的产品,然后也就是收益约定好的一种理财产品,比如说国家银行理财,那么就算你上了二年级;会玩基金定投,算你升入了三年级,如果你在三年级,操作比较好的话,操作科学,运气又好,碰到一个比较好的行情,其实会做到年化8%-15%,甚至可以更高,比如说你看2020年的这个时间,大家其实在消费股,医疗股,医疗板块,其实做到百分之三四十都是很正常的吧,就2020年的行情来说,或者大家在2018年开始定投基金,那在2020年至少也有50%的收益。

你的要求更高的话,你可以直接做一些纯股票型基金的投资,甚至是股票本身,那还是郑重提示大家就是高风险高收益。在最后呢,你得学会资产配置,就是你得调节一下刚才说的不同资产之间的一个比例,你争取在安全的前提之下,最大化你的收益,这个就需要你有自己的一个组合能力了。

但是我们在和大家接触的过程当中,发现大多数普通人,他的第一反应就是理财等于去炒股,然后发现股票好像成为中国人最喜欢的一个投资品种,其实你会发现股票是最最难的投资品种,很多人,刚开始入门的时候,他就没有打好基础,跳级去念了。结果这个成绩也惨不忍睹,就像我们理财社群里边有一些朋友一直晒他手里面的个股投资,他个股仓股仓全部都是亏的,这种情况每天还在高频交易,摩擦成本非常高,又不赚钱,那另外一个群的那个小伙伴,他的基金还赚的还不错,所以我们说如果你不是一个很精通理财的,你的心态一定要摆稳,就是你该干什么就干什么,你千万不要去跳级,把自己的心态摆平,然后找到自己合适的方法,你会赚到让你能够安心的钱,而不是让你的心情每天在贪婪和恐惧间煎熬,你要去衡量一下赚钱的性价比到底是怎么回事儿。

基金也好,股票也好,今天就讲到这里,不做这个具体知识点的展开,我们在后面的课程里呢,再跟大家展开里边的一些细节。下节课呢,我们会讲我们怎么去分配我们的资产。