02 保险公司会倒闭吗?买了保险不赔怎么办?

概述:保险公司倒闭了的保单怎么办

大家好,我是欢姐,欢迎来到天使学的保险课程。

今天跟大家来谈一谈保险公司的安全性问题。现在有越来越多的保险公司会映入我们的视线。并且很多是之前没听说过的,有人会觉得小公司安全吗?如果买了保险,后续保险公司不理赔怎么办?

今天详细的跟大家聊一聊如下几点:

一、保险公司的大和小

二、小公司理赔服务与大公司有区别吗?

三、保险公司万一倒闭了我的保单怎么办呢?

一、保险公司大小

我们国家对保险公司的准入有非常严格的标准,保险公司注册资本金门槛很高,需要净资产达到2亿元才有可能拿到保险公司的牌照。注意保险公司的注册资本必须为实缴资本,也就是说保险公司的注册资本,必须是真金白银。中国到底有多少家保险公司呢?

据银保监官方数据,截止目前,中国一共有人身险公司97家,财产险公司87家。

欢姐汇总了一下各保险公司的注册资本金,选出排名前23位的公司。

可见经常被人说是小公司的弘康人寿,注册资本金也达到了10亿元呢,保险公司大小只是相对的,可以说保险公司就没有小公司。

所谓的大公司可能是品牌知名度高或者分支机构多或者市场占有率高,这三点对于理赔是没有任何加分项的,保险公司理赔的依据都是合同条款。

二、不同的保险公司理赔有区别吗?

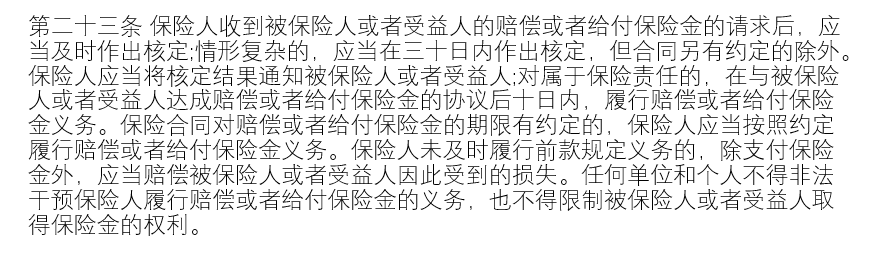

关于理赔时效,先看一下保险法第二十三条是怎么规定的:

大白话解释就是如果在30天之内不做出核定,那么这个公司的理赔服务部就做出了不合规的行为,达不到银保监会的要求,对整个公司都有影响。所以理赔时效这边大家大可放心。

三、保险公司倒闭了我的保单怎么办

先总结一下保险公司可能倒闭的四种情况:分立,解散,合并,破产。

分立和合并对消费者没有任何影响,可以不用考虑。

解散:市场经济,普通公司的解散是很常见的事情。

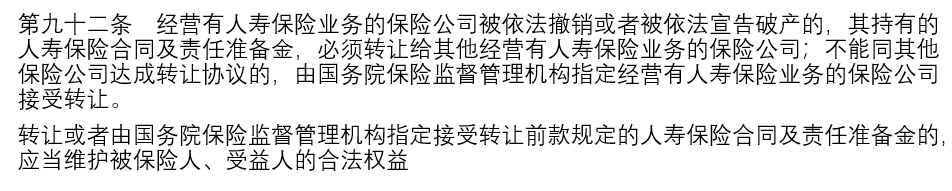

但是保险公司能解散吗?看一下保险法是怎么规定的:

由此可见:财产险公司,再保险公司,没有经营人寿业务的保险公司都可以解散。但是经营有人寿保险业务的保险公司不能解散。

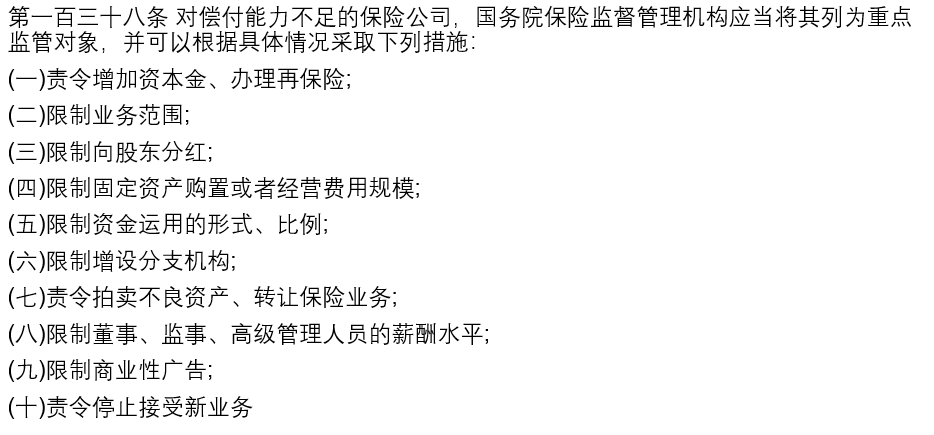

破产:先说一下结论,根据我国保险法,中国保险公司是允许破产倒闭的-------但是在走到这一步之前还有好长好长的路,看一下银保监会对保险公司是怎么进行监管的?

1.偿付能力要求:

偿付能力是保险公司偿还债务的能力。保险公司应当具有与其风险和业务规模相适应的资本,确保偿付能力充足率不低于100%。对偿付能力充足率小于100%的保险公司,中国保监会可将该公司列为重点监管对象,并依据具体情况采取监管措施。

注:偿付能力充足率=保险公司的实际资本/最低资本

对于偿付能力不足的公司保监会有什么措施呢?

2.再保险制度:

比较简单的理解就是保险公司的保险,即保险公司为了分散自己的风险选择的风险转嫁方式。我们消费者购买保险,是将我们个人的风险转嫁给保险公司,再保险业务,就是保险公司再将风险部分转移给再保险公司。再保险公司都是一些商业大鳄,比如著名的慕尼黑再保险公司创立于1880年,在全世界150多个国家从事经营非人寿保险和人寿保险两类保险业务,并拥有60多家分支。资金雄厚的再保险为我们的保单多了一道安全屏障。

3.保险保障基金制度:

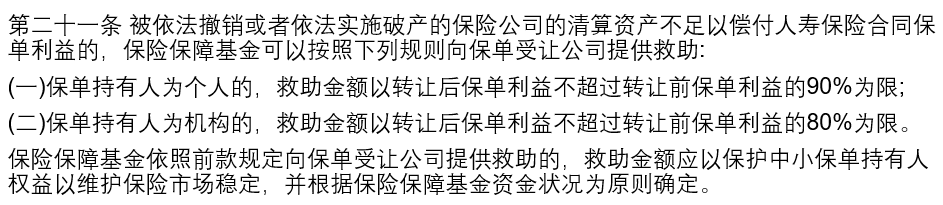

国家强制性的对保险公司征收保险保障金,万一保险公司不幸破产,依据《保险保障基金管理办法》

如上为动用保险保障基金为保单受让单位提供的救助,同时保险法还规定

迄今为止,保监会一种出过三次手。早年的新华保险和中华联合保险,近期的安邦,消费者的权益并没有收到任何损害,所以各位大可放心。

如上分析了这么多,对于保险公司的安全性大家是否觉得心里妥妥的了?无论大公司小公司,只要是符合政策要求的公司都是可以放心的好公司。所以在买保险时,不妨把更多的关注点聚焦在产品价格和保障内容方面。保险公司的服务是我们考量保险产品的一个方面,但不是最重要的。如果想选到适合自己的产品,需要结合:保障责任,价格,条款还有保险公司等等综合考量。

希望每个家庭都能买对保险,远离风险。

感谢大家的关注,我是欢姐,我们下节课见。

欢姐微信:15210578053

欢姐微博:欢姐Claire