04 保险分类知多少,一文了解不同险种的作用

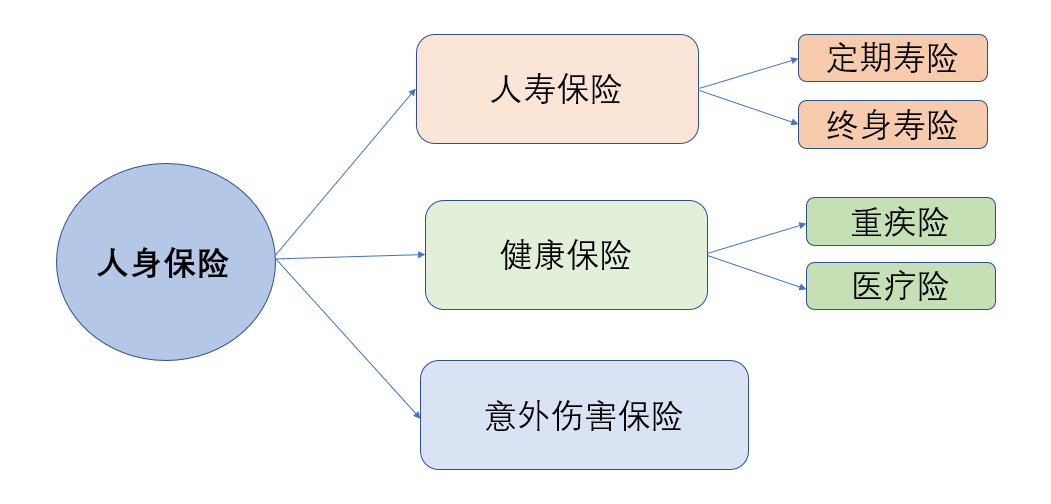

概述:大家好,我是欢姐,欢迎来到天使学的保险课程。最近跟一些朋友细聊保险,发现很多人对保险还停留在病了就能赔或者死了才能赔的认知里,实际上每种保险的都有不同的定位和功能。今天我就帮大家梳理一下,保险都有哪些种类,分别可以解决什么问题。 人身保险主要分为上图的三类,

大家好,我是欢姐,欢迎来到天使学的保险课程。

最近跟一些朋友细聊保险,发现很多人对保险还停留在病了就能赔或者死了才能赔的认知里,实际上每种保险的都有不同的定位和功能。

今天我就帮大家梳理一下,保险都有哪些种类,分别可以解决什么问题。

人身保险主要分为上图的三类,分别是人寿保险,健康保险和意外伤害保险。

一、人寿保险

通过名字也能大概了解它的保险责任,简单来讲就是身故了赔钱。

人寿保险又可以分为两类:定期寿险和终身寿险。

定期寿险:约定了合同的期间,在保险期间内被保险人发生了身故或者全残,赔偿保额。这种保险非常便宜,相同保额的情况下,定寿的费用远远低于终身寿的费用,通常30岁左右男性购买100万保额,每年只需要一千元左右。

解决的问题:万一家庭经济支柱发生极端风险,给付一笔钱,帮助家里度过难关。

终身寿险:保险期间为终身,这笔赔偿金是确定一定会赔偿到的,只不过是时间的早晚问题,终身寿险除了保障功能外,还具备储蓄和传承的意义。

终身寿,更是一个长期资产规划工具,比如规划孩子的教育金,自己的养老金,资产的定向传承等问题。

二、健康保险

现在很多人们提到保险,都会说大病险。大病险也就是通常所说的重疾险,它是属于健康险里的一种,除了重疾险还有医疗保险,都是属于健康险的范畴。

重疾险:给付型的,罹患了合同里的疾病,赔付保额。可以用来治病,后续生活,康复疗养等,可以供被保险人自由支配。

重疾险包含很多类型:按照是否包含身故责任重疾险,可以分为,纯重疾责任和含身故责任重疾。

前者只赔重疾,后者如果没有赔付重疾身故以后也能赔付保额。

按照赔付次数:重疾单次赔,重疾多次赔,整体而言,重疾多次赔付的责任要优于单词赔付的责任。

首先从病种来看,有

医疗险:报销型的,去医院治疗发生的费用凭发票报销。可以弥补社保不能报销的自费支出费用。

两种健康解决的问题不一样

重疾险:重疾,轻症,解决收入损失,康复治疗的作用

医疗险:大小疾病,意外治疗费用的报销

需要提醒大家注意的是,这两个险种不是二选一的关系,而是互相补充的关系。健康险对于被保险人的健康状况审核比较严格,大家在投保的时候一定要注意看清楚健康告知,避免后续出现理赔纠纷。

三、意外伤害保险

什么是属于意外伤害保险的范畴呢?

意外一般包含四个要素:意外伤害事故是外来的、突发的、非本意的、非疾病

这里有个概念很多朋友会有理解偏差:猝死算意外吗?如果买了意外险可以理赔吗?

猝死是不属于意外的,他是属于身体的自身疾病造成的,只不过是表现的比较突然。

意外险的责任主要包括

意外身故/全残,意外伤残和意外医疗。

被保险人因遭受意外伤害造成身故时,保险公司给付死亡保险金;被保险人因遭受意外伤害造成残疾时,保险公司按残疾程度大小分级给付伤残保险金;被保险人因遭受意外伤害支出医疗费时,保险公司根据实际情况按比例给付。

意外伤害险保费低廉,保费高低一般与年龄无关,因此不管男女老幼,收入高低,都应该给自己配置一份意外险。

以上就是保障类保险的几个分类,万变不离其宗,以后在市场上听说某个产品,就可以知道他是属于哪个类型或者哪几种类型的叠加了。通过名字大概也能了解他能为我们解决什么问题了。

希望每个家庭都能买对保险,远离风险。

感谢大家的关注,我是欢姐,我们下节课见。

欢姐微信:15210578053

欢姐微博:欢姐Claire